이번에는 12일에 청약 진행하는 지아이텍에 대해서 확인해보도록 하겠습니다.

1. 공모정보

일반청약자 비중을 25%(675,000)에서 30%(810,000)으로 올려주었습니다.

2. 회사 개요

지아이텍은 전기자동차용 2차전지와 수소전지 제조의 코팅 공정의 핵심장비인 SLOT DIE 및 디스플레이 생산 공정중 감광액(PR) 도포의 핵심 제품인 SLIT NOZZLE을 생산하는 기업입니다.

SLOT DIE와 SLIT NOZZLE은 시간이 경과되면 마모가 발생하여 이물질이 생기기 때문에 유지보수가 꼭 필요한 공정으로 자사 제품 뿐만 아니라 타사의 제품에 대해서도 REPAIR(A/S 서비스)를 제공해주고 있습니다.

현재 SK이노베이션, LG에너지솔루션, 피엔티, 씨아이에스 등의 국내 업체와 Northvolt 등의 해외 업체 등을 고객사로 확보하고 있습니다.

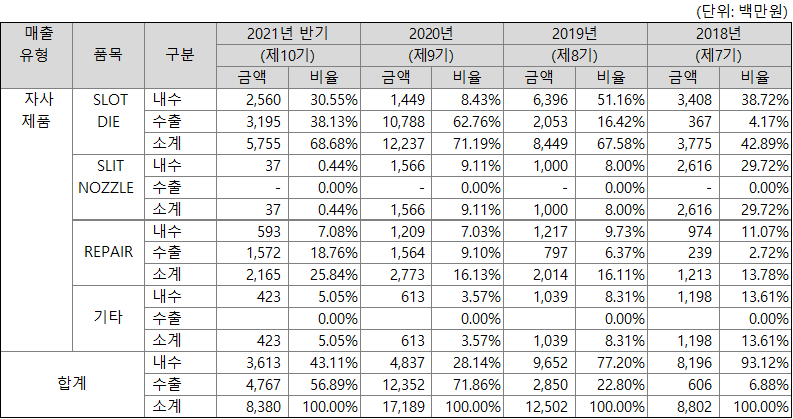

3. 재무정보

전기차 수요 증가에 따라 매년 매출액과 영업이익이 큰폭으로 증가하고 있습니다.

부채비율은 2017년 공장 증설 및 이전에 따라 증가하였는데 이후 투자유치 및 수익 창출을 통해 꾸준히 감소(2018년 175%, 2019년 171%, 2020년 69.7%)하며 21년 반기는 49.8%까지 낮아지며 안정성을 보이고 있습니다.

21년만 놓고보면 SLIT NOZZLE 매출액이 많이 감소한 것을 볼 수 있고, 원가 상승 및 인건비 증가에 따라 영업이익율도 전년대비 감소한 것을 볼 수 있습니다. 다만, 내수매출이 증가세를 보이고 있고 REPAIR 매출이 크게 증가하고 있는데 이번 공모를 통해 유럽, 미주 등 해외 진출을 통해서 REPAIR 사업 부분에 대한 매출 확대가 기대됩니다.

4. 공모가 산정

PER 방식으로 공모가를 산정하였습니다. PER 방식은 주가를 주당순이익으로 나눈 주가의 수익성 지표입니다. 비교그룹으로 코윈테크, 브이원텍, 원익피앤이, 엔에스를 선정하였으며 평균 PER 32.2배를 산출하였습니다. 비교대상 그룹 모두 미래 밸류를 인정받아 PER이 높게 산정되었습니다. 평균 PER로 주당 평가가액 15,583원을 산출하였으며 할인율 26% ~16.2%를 적용하여 희망 공모가 밴드 11,500원 ~ 13,100원이 나왔는데 미래 밸류로 인함인지 할인율은 좀 낮다는 생각이 듭니다.

5. 향후 전망 및 평가

상장후 바로 거래가능한 물량이 30.83%로 낮은 편이고, 환경 문제로 인해 전기자동차에 대한 수요가 크게 증가하면서 증가하는 글로벌 배터리 시장의 수요에 대비하기 위해서 대규모로 설비 투자를 진행하고 있다보니 지속성장할 것으로 예상이 됩니다. 또한 설비투자, 기술력, 고객 확보 등으로 인해 산업에 대한 진입장벽도 낮지는 않습니다.

수요예측 결과가 나와봐야 할겠지만 2차 전지 관련주 원준이 1,623:1의 높은 경쟁율을 보였고, 2차 전지 및 부품관련 기업이 인기있는 섹터라 공모주로서의 매력이 높다고 보여집니다.

6. 수요예측 결과

같은날 진행하는 차백신연구소와는 달리 좋은 결과가 나왔습니다.

중형주는 1,500:1이 나와도 선방한 것인데 경쟁율이 2,000:1이 넘고 의무확약비율은 물량 기준으로 25.3%로 나쁘지는 않습니다.

다만, 수요예측 결과가 대부분 공모가 밴드 상단 13,100원을 초과하여 나오자 공모가를 900원 올려 14,000원으로 올렸습니다.

최소 증거금은 공모가의 50%(7,000원)에 10주인 70,000원이며 최대증거금은 5.6억입니다.

경쟁율이 높을 것으로 예상되어 최소 청약시 0~1주 배정이 될 수도 있습니다.

상장일은 10월 21일입니다.

수요예측 결과가 좋기 때문에 지아이텍은 청약에 참여를 할 예정입니다.

본 게시글은 투자를 권유하는 글이 아니며 개인적인 의견을 바탕으로 작성한 것이니 참고만 해주시기 바랍니다.

댓글